行业动态

杏彩体育平台app【行业深度】2023年中国柴油机行业竞争格局及市场

2024-12-05 03:34:53来源:杏彩体育官网app 作者:杏彩体育官网登录入口浏览:28

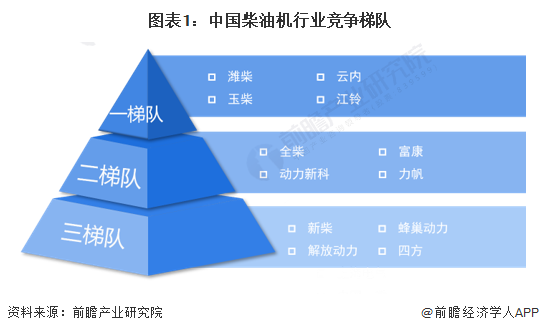

2022年,全国多缸柴油机销量为372.79万台,潍柴、玉柴、全柴、云内、江铃、新柴、解放动力、蜂巢动力、动力新科、福康销量居前十名。2022年单缸柴油机销量为55.88万台,常柴、四方、三环、力帆、莱动销量排名前五。根据注册资本及市场份额占比划分,可分为3个竞争梯队。第一梯队为注册资本大于10亿元且市场份额占比较大的企业,有潍柴、玉柴、云内、江铃;第二梯队为注册资本小于10亿元但市场份额较大的企业及注册资本大于10亿元但市场份额占比较小的企业,有全柴、动力新科、富康、力帆;第三梯队为注册资小于10亿且市场份额占比较小的企业,有新柴、解放动力、蜂巢动力、四方、三环、莱动。

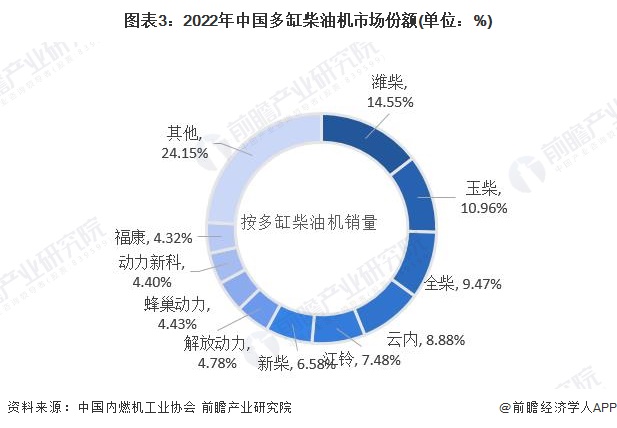

从多缸柴油机销量来看,2022年,潍柴、玉柴、全柴、云内、江铃、新柴、解放动力、蜂巢动力、动力新科、福康居前十名;市场份额占比分别为:潍柴14.55%、玉柴10.96%、全柴9.47%、云内8.88%、江铃7.48%、新柴6.58%、解放动力4.78%、蜂巢动力4.43%、动力新科4.40%、福康4.32%。

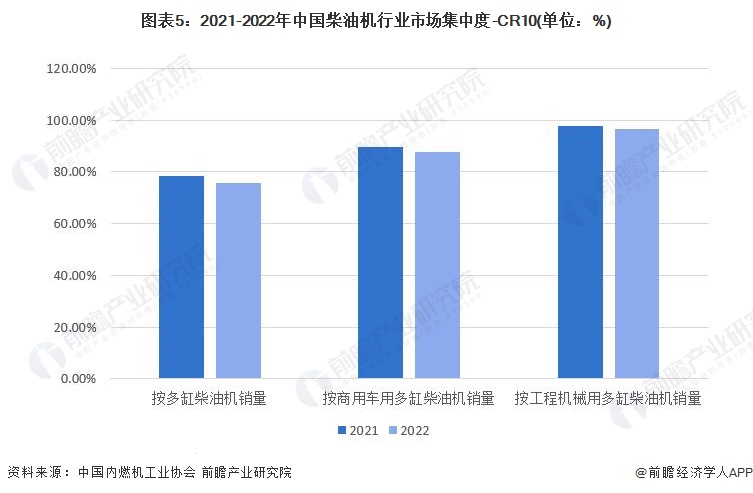

2022年,我国柴油机销量428.66万台,其中多缸柴油机销量为372.79万台,占比86.97%。考虑到多缸柴油机销量在柴油机行业中占据主要地位,因此,多缸柴油机市场上的企业市场份额大致能够代表柴油机行业市场情况。根据中国内燃机工业协会数据,总体来看,我国柴油机的市场集中度较高,不论是从多缸柴油机销量看,还是从商用车用多缸柴油机销量、工程机械用多缸柴油机销量看,2022年,柴油机市场CR10都高达75%以上。

从多缸柴油机销量来看, 2014-2022年,我国柴油机销量前十企业市场份额占比总体呈上升趋势,2022年,多缸柴油机销量前十企业市场份额占比为75.84%。总体来看,行业集中度呈提高趋势。

柴油机产业的上市公司中,潍柴动力和潍柴重机都是潍柴控股的控股子公司,其柴油机业务布局最广,其重点布局在国内,但同时在全球110多个国家和地区均有布局。

用五力竞争模型分析柴油机行业竞争状况,从行业现有竞争者分析,由于多缸柴油机十强企业占了市场绝大部分份额,且行业集中度高,基本上可以代表柴油机市场的整体状况,行业竞争现状趋于稳定。从行业潜在进入者威胁来看,柴油机行业的规模化生产占据着强大的成本优势,因此我国柴油机行业市场进入者威胁较小。从行业替代品威胁分析,柴油机的主要替代品是汽油机,汽油机和柴油机两者的工作原理大体是相同的,但汽油机相比于柴油机有体积小、重量轻、起动性好,价格便宜,最大功率时的转速高,振动及噪声小等优点,故我国柴油机行业同类产品的替代威胁较大。从行业供应商议价能力分析,国内钢材原材料供给充分所以原材料供应商有较弱的议价能力。从行业购买者议价能力分析,下游企业对柴油机企业在技术上还是有一定的依赖,故下游企业对柴油机企业的议价能力较弱。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

报告主要分析了中国柴油机行业的原材料市场;柴油机行业发展环境;柴油机行业运营情况;柴油机行业竞争状况;柴油机主要细分产品市场状况;柴油机行业细分市场;柴油机行...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

杏彩体育平台app