新闻中心

杏彩体育平台app2023年中国柴油机行业龙头企业潍柴控股分析 销量

2024-12-05 03:34:24来源:杏彩体育官网app 作者:杏彩体育官网登录入口浏览:13

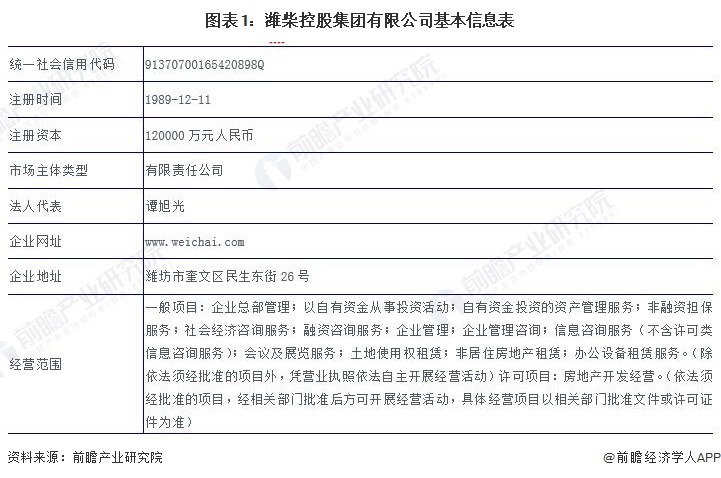

潍柴控股集团有限公司创建于1946年,是中国领先、在全球具有重要影响力的工业装备跨国集团。拥有潍柴动力、陕汽重卡、潍柴雷沃智慧农业、法士特变速器、汉德车桥、火炬火花塞以及意大利法拉帝、德国凯傲、德国林德液压、美国德马泰克、美国PSI、法国博杜安、加拿大巴拉德等国内外知名品牌,海内外上市公司8家、股票10支。全球员工10万人,年营业收入超过3000亿元,位列中国企业500强第86位,中国制造业500强第31位,中国跨国公司100大第18位,跨国指数39.06%。

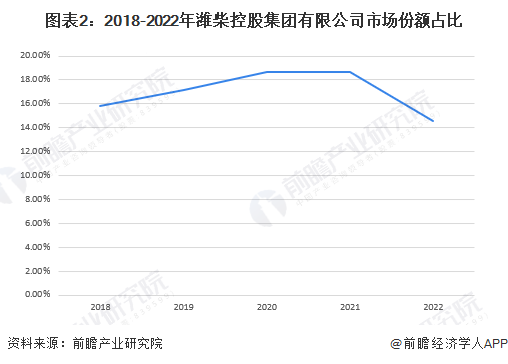

2018-2022年,潍柴控股集团有限公司多缸柴油机销量始终位列全国首位,是我国实力最强的柴油机制造企业。2022年,潍柴控股集团有限公司多缸柴油机销量54.24万台,市场份额占比14.55%。

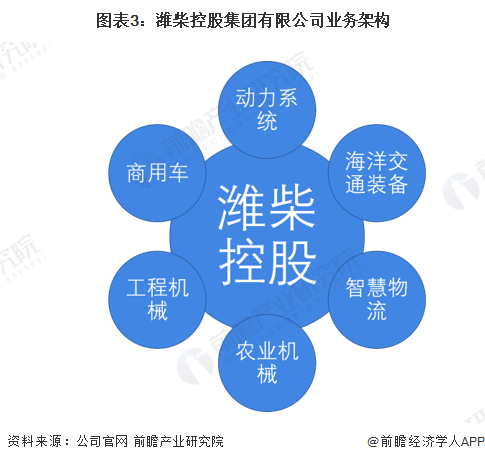

从潍柴控股集团有限公司的整体业务布局来看,公司主营业务涵盖动力系统、商用车、农业装备、工程机械、智慧物流、海洋交通装备等六大业务板块。2022年,公司重型发动机、重型变速器销量全球第一,工业叉车、豪华游艇全球领先,农业装备销量中国第一,重型卡车中国领先。

目前,公司形成了以潍坊为中心的全系列动力产业基地,以西安为中心的重型汽车和传动系统产业基地,以重庆为中心的大功率发动机和轻型车产业基地,以株洲为中心的汽车电子及零部件产业基地,以扬州为中心的轻微型汽车动力产业基地。

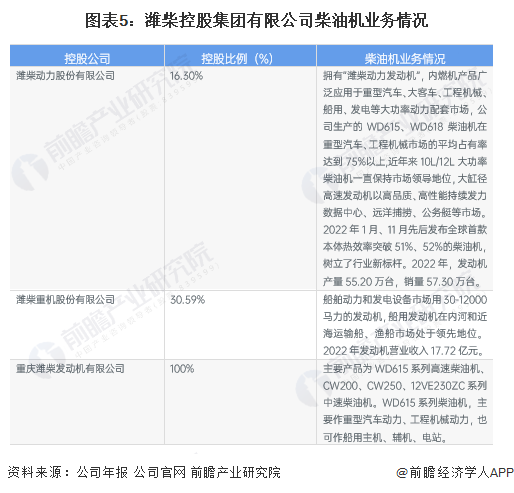

从潍柴控股集团有限公司的柴油机业务布局来看,公司主要通过潍柴动力股份有限公司、潍柴重机股份有限公司和重庆潍柴发动机有限公司三个控股公司来布局柴油机业务。其中,潍柴动力股份有限公司(股票代码:000338)和潍柴重机股份有限公司(股票代码:000880)均是A股上市企业。

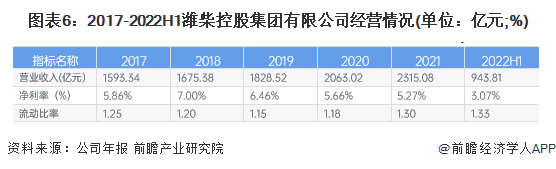

2017-2022年,潍柴控股集团有限公司营业收入较高且整体呈上升趋势;公司净利率基本都保持在5%以上,盈利能力较强;公司流动性比率始终大于1,偿债能力较强。整体来看,潍柴控股集团有限公司经营情况良好。

从对外投资情况来看,2010年以来,潍柴控股集团有限公司共发生14起对外投资时间,其中投资目的为布局下游的占比最多。

证券之星估值分析提示潍柴动力盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示苏常柴A盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示智慧农业盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示潍柴重机盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示云内动力盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示新柴股份盈利能力较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示全柴动力盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国动力盈利能力较差,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

杏彩体育平台app